2017年度进口葡萄酒数据解读

【葡萄酒杂志原创报道】2017年度进口葡萄酒数据出炉。2015年到2017年中国国产酒产量连续三年呈下降趋势,进口葡萄酒恰好2015年强势回暖,2016年1季度进口总量创五年来增速新高,中国进口葡萄酒市场开始进入理性发展阶段。2017年全年增速接近18%,相比2016年全年发展更稳并进入良性发展车道。从进口来源国看,多元化更趋明显:法国酒占比连续下滑,澳大利亚、西班牙乘势而上;从全球市场来看,中国进口葡萄酒消费市场一枝独秀,成为众多葡萄酒产国竞相抢滩的重要市场。国际葡萄酒及烈酒展览会Vinexpo行政总裁Guillaume Deglise预测:“到2020年,中国将成为全球第二大葡萄酒进口市场。”

2017年中国葡萄酒整体进口数据早在1月份已经出炉,不过当时各国具体数据还不够完整,加上中国一年一度的春节大年放假在2月,3月刊要趁返乡潮之前赶在1月末出刊,因此只能等到节后才能进行深度+全面报道,结果还是又到了4月刊才能跟读者们见面。

根据中国海关数据,2017年进口葡萄酒继续延续量额双升的良好局面,最终进口总量达到7.46亿升,进口总额达到27.89亿美元,目前整体进口量和进口额都创了新高。

进口均价普遍上扬,市场稳步开在理性发展车道上

受益于前两年的良性回暖局面,2017年全年进口量最终增长16.87个百分点,进口额增长17.95%,总体表现比2016年略微提高了大约2个百分点。尽管从增速上看,仍旧远未达到2015年的增长水平(进口量增长44.6%,进口额增长34.3%),但2017年度进口额的增长表现略优于进口量,基本反映了大众消费市场继续成长和消费升级的整体趋势,结合2016年数据和市场走势看,市场继续开在稳定而理性成长的车道上,未来的前景十分乐观。

与此同时,国产酒受到进口酒的挤压,市场形式反而相对严峻。2015-2017年中国国产酒产量连续三年呈下降趋势。不过受挤压的主要是国产低端葡萄酒,中国精品酒的发展势态还越来越朝着百花竞相开的方向发展。

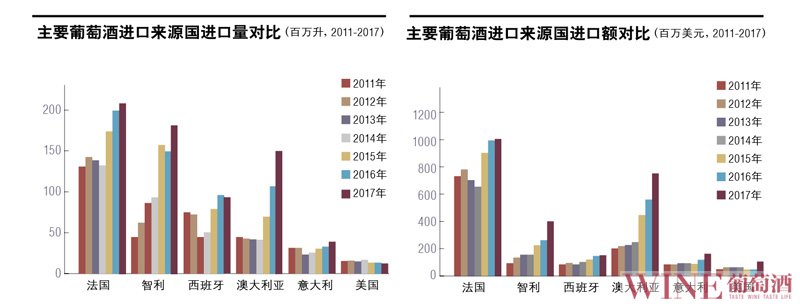

现在的中国可谓世界上进口葡萄酒增长最快的市场之一,强大市场需求驱动当前,2017年却遭遇全球葡萄酒产量下降(五十年来的历史最低点),双重的叠加,导致入门级的进口餐酒出现供求失衡的状况,价格一度出现连续3次上涨的局面,从目前的从分类上来看,主要体现在瓶装酒和起泡酒的进口均价普遍上涨,散装酒的进口均价也同时上涨。受西班牙原酒价格上涨影响,欧盟餐酒的涨势也随之甚嚣尘上,结合市场实地调研及各方数据分析,我们预测明年拐点还会继续上扬。国际葡萄酒及烈酒展览会Vinexpo行政总裁Guillaume Deglise表示,中国目前是全球第四大葡萄酒消费市场,同时也是重要的葡萄酒生产国。他预测:“到2020年,中国将成为全球第二大葡萄酒进口市场。”(详见主要葡萄酒进口来源国对比图)

进口来源国继续呈多元化发展,市场日趋走向成熟

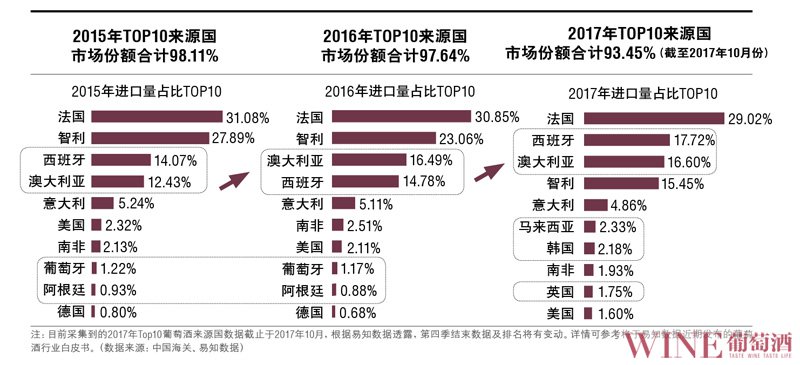

从进口来源国来看,不管是从进口价还是进口量,法国仍旧占据老大地位,但市场份额仍在缩小,2017年已经跌破了40%,而澳大利亚正在逐步逼近。截止2017年12月,澳大利亚不管是进口价量都已经坐稳了第二把交椅。有意思的是格鲁吉亚等小产国如同一匹黑马,以进口量45.37%的增速排进了前十,直接把老牌葡萄酒出产国德国挤出了TOP10。

从下图十大进口来源国的市场份额的变化来看,2017年前几大主要进口来源国整体进口量占比呈逐年下降趋势,中国葡萄酒市场呈多元化趋势,市场日趋走向成熟。如果你想了解各个进口来源国的具体表现,请继续往后面翻,我们为大家准备了各国的深度报道和具体市场解读,甚至推广方式的分享。

从中国各区域市场进口情况来看,2017年华东、华南依然是瓶装进口葡萄酒的主要消费市场,而华北区域次之,东北、华中以及西北区域占据的市场份额排在最后三位。但结合数据可以看出一些新型城市呈明显快速增长趋势,比如西南的成都和华中的武汉,增长势头不容忽视。

原瓶进口酒,市场份额愈趋合理

2017年,原瓶进口、散装酒和起泡酒三大类统计中,无论是进口量还是进口额全都实现了正增长,不过原瓶进口酒增幅在数量上略低于2016年,金额增幅与2016年基本持平。由于原瓶进口基数大,数量和金额增长放缓属于合理范畴。

按国家来看,2017年西班牙瓶装酒进口量被智利反超,跌出所有葡萄酒来源国的前三位置。智利酒今年位列第三主要得益于越来越多的智利酒庄更重视中国市场,正加大来华推广的力度。智利酒的进口额增长也十分明显,增幅在排名前五的来源国中仅次于澳大利亚,对比2016年进口额增长23.66%,这和智利协会来华推广活动增多,越来越重视高端酒的出口调整策略有关。

意大利酒进口额也有了明显的增长,在增长幅度上小胜了法国一把,主要是因为中国懂酒的消费者越来越多,个性化的消费需求在增加。同时,也因意大利酒价格相对法国等相对没那么透明,利润空间更有保证,驱使越来越多逐步转向精品酒策略的代理商或经销商,成为其中的推手。

至于这两年势头最猛的澳大利亚,基于减税、Penfolds奔富等大单品领导品牌的带动,以及澳大利亚管理局的组合推广策略和精品酒的品牌形象策略,绝对值得其他进口来源国和进口商好好学习。

纵观上述国家的数据,前十大国家进口量都有不同程度的增长,其中,美国的进口额增长最快,同比达到了44.09%,唯独南非和阿根廷进口额有一定下降,其中南非下降的幅度最大(-29.71%)。从这些数据来看,葡萄酒市场消费正在日趋成熟,消费者消费偏好开始显现出多元化的消费趋向,进口形势和市场发展依旧正在持续向好。

散装酒,西班牙进口量直接翻3倍

2017年散装酒进口量同比增长25.52%,进口额同比增长幅度达到40.81%,受全球减产影响,价格涨幅达到新的小高峰。西班牙、智利、澳大利亚仍是散酒出口的大户。其中,2017年度的西班牙散装酒进口量从2016年的1875万升猛增至6358万升,直接翻了3倍。按进口量来算,西班牙稳居所有散装酒来源国的首位。

2017年,西班牙官方更重视宣传,酒庄也开始更注重品质,走精品路线。加上欧洲遭遇极端天气灾害影响导致供求失衡,散酒进口均价大幅增长。至于智利、澳大利亚、南非的散装酒均价也一样都存在不同程度的上涨,这些均价的抬升也昭示着市场消费开始逐步从“普及型”转向“提升型”。

起泡酒重新回暖

同静止葡萄酒相比,起泡葡萄酒在中国的市场规模仍然很小,在整个葡萄酒消费量中,起泡酒占比不足1%。在德国,每消费5瓶静止葡萄酒就会消费1瓶起泡酒,而在中国,每消费100瓶静止葡萄酒才会消费1瓶起泡酒,差距悬殊。不过,2017年起泡酒明显的重新回暖也不失为一种市场走向成熟的一个积极信号。从进口总额来看,法国依然是最大的起泡酒来源国。2017年法国起泡酒同比上升了57.36%,迎来恢复性增长,进口均价也攀升至18.67美金。不过,从进口量方面,意大利却远高于法国。因为意大利的各类起泡酒单价更低,低酒精度低酸度的甜型起泡也有很大的市场潜力,比起法国起泡酒更多日常消费。

2017年,新西兰以传统法酿造的起泡酒以质量很高,价格比香槟便宜很多等优势开始“弯道超车”,带来了一些小惊喜,不过由于知名度的局限在推广方面还是存在难度。但总体而言,更多平价起泡酒进入市场,更多样化,更年轻化的起泡酒消费者,更多元的消费场景和线上购物平台的引领,未来的市场变得越来越有看头了。

全渠道开花,新零售概念甚嚣尘上

根据全球市场研究公司Mintel的调研,中国葡萄酒市场2017年-2020年的增长前景看好。如上图所示,受消费升级的驱动,将呈现理性成长的势态,其中进口酒呈现出来的市场潜力要更加看好。

目前80后和90后已经开始成为市场的主力消费群体。他们成长的过程中受欧美文化影响较大,对葡萄酒也更加熟悉。这一代人日常更习惯或喜欢葡萄酒。因此,能否把握年轻人主导的新一轮消费升级趋势,谁更能抓住年轻消费者的心,谁就更可能成为这个市场上未来的赢家。

目前,我们已经看到中国葡萄酒厂商们纷纷逐步转向开拓进口酒经销业务。像中国食品旗下的中粮,中国葡萄酒业龙头张裕都在加快布局或整合进口酒业务平台,甚至通过收购海外酒庄等方式在介于海外上游,连阿里、京东等电商巨头也不甘示弱,早在“新零售”布局之前就已经开始介入酒庄上游。

从过去几年线上的销售类数据可以看到葡萄酒的整体数量还在增加,但增速已经出现降趋势,大部分的葡萄酒基本通过主流电商平台进行销售,比如天猫、京东、淘宝等。由上图可见,天猫占据首席,京东和淘宝次之,三大平台几近瓜分了全部市场份额(99.95%),尤其是天猫和淘宝同属阿里系,可谓一家独大。

2017年号称“新零售元年”,无论是天猫主打的“新零售”,还是微信携小程序而来主打的“智慧零售”,更多品牌合作的消息发布渐出,从传统渠道到新零售渠道,颇有线上线下全面覆盖,比拼开打的阵势。不过别担心,不管如何比拼,本质上都属于共同教育市场,对整体市场发展来说都是好消息。

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

上一篇:香槟,小众而精品

下一篇:除了伏特加,俄罗斯人还喝什么?

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD