葡萄酒市场最新数据:全球消费量跌至新低,中国一季度进口表现向好

过去的2023年,对葡萄酒业界而言,是面临严峻挑战的一年。国际葡萄与葡萄酒组织(OIV)近期发布的《2023年世界葡萄与葡萄酒行业现状》指出,2023年全球葡萄酒市场延续了低迷疲软的走势,产量一降再降,消费难以提振,受通胀压力的持续影响,葡萄酒出口价格大幅上涨至历史新高。

2023年全球葡萄酒市场:

产量、消费创下数十年来最低记录

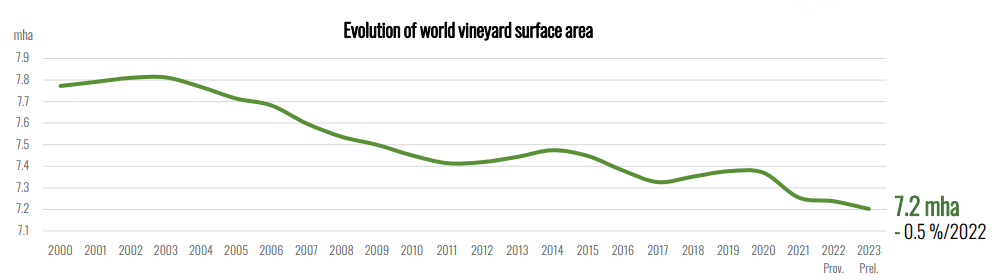

从2020年起,全球葡萄园面积开始呈现下降趋势,2023年,全球的葡萄园面积达到720万公顷,相较于2022年略微减少了0.5%,OIV将其归因为南北半球主要葡萄种植国的葡萄园面积减少。西班牙、法国、中国、意大利、土耳其和美国这六个国家占全球总量的56%,欧盟和南半球分别占45%和12%。

2000—2023年全球葡萄园面积变化

来源:OIV

其中,欧盟总体上减少了0.8%,哪怕意大利、德国和希腊的葡萄园面积实现小幅扩大,但这并没有抵消掉其他欧盟国家葡萄园的减损。值得一提的是,在经历了2000—2015年的长期大幅扩张后,近年来中国葡萄园种植面积增速有所放缓,预计2023年为756千公顷,比2022年下降0.3%。

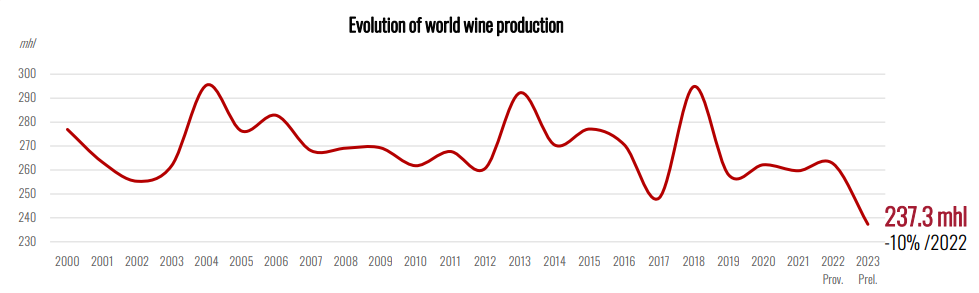

葡萄园面积的减少在一定程度上对葡萄酒产量造成了冲击,不过,早霜、暴雨和干旱等极端气候事件叠加大范围的真菌病害所带来的影响更甚,最终导致全球葡萄酒产量降至1961年以来的最低水平,仅为2.37亿百升,这一数字比2022年足足下降了10%。欧盟和南半球的产量表现都不理想,分别为1.45亿百升和4700万百升,与2022年相比下滑11%和15%。

2000—2023年全球葡萄酒产量变化

来源:OIV

多个主要葡萄酒生产国创下产量新低,如意大利由于中南部地区暴雨引发的霜霉病导致产量显著下降23.2%,是1950年以来的最低水平;西班牙受到严重干旱和极端气温的困扰,产量比2022年大幅下滑20.8%;形成对比的是,法国的产量较2022年增长4.4%,比近五年平均水平超出8.3%,占全球总量五分之一。

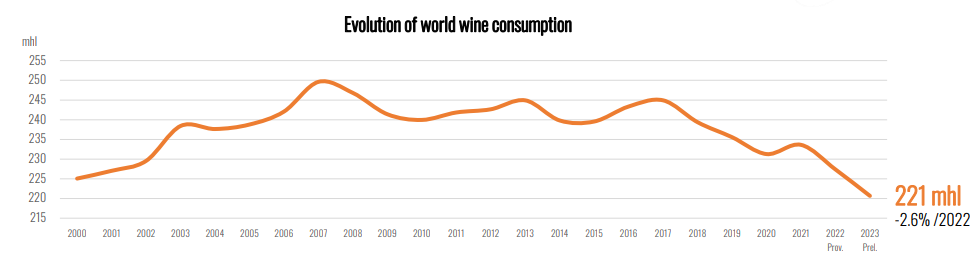

不仅如此,“跌跌不休”的消费量更是让全球葡萄酒市场雪上加霜。数据显示,2023年消费量预计为2.21亿百升,与本已陷入低迷的2022年相比竟然还下降了2.6%,这将是自1996年以来的最低记录。

2000—2023年全球葡萄酒消费量变化

来源:OIV

OIV分析指出,在通胀压力、地缘政治紧张局势、能源危机、全球供应链受干扰等多方因素影响下,葡萄酒的生产和销售成本飙升,致使葡萄酒价格大幅上涨,抑制了整体需求,加之当下消费者购买力已不如从前,消费降级成为大势所趋,无疑进一步加剧了全球葡萄酒消费的萎缩。

可即便如此,一些主要市场仍表现出韧性。超过三分之二(68%)的全球消费量集中在前10大市场,其中包括美国、法国、意大利、德国、英国在内的前5大消费国的葡萄酒消费量占全球总消费量的51%。

作为亚洲第一大消费国,中国的葡萄酒消费量在2023年骤降24.7%,为680万百升,排在第九位,这反映了国内需求的整体下降。OIV分析指出,自2018年以来,中国葡萄酒消费量平均每年减少200万百升,对全球消费量下降产生了显著的影响。

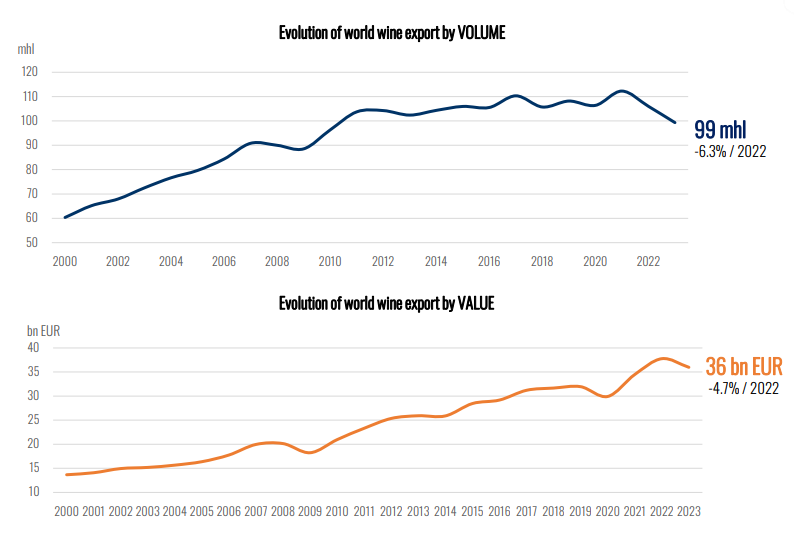

葡萄酒贸易方面,出口量额双双下跌。一方面,与2022年相比,2023年全球葡萄酒出口量减少了6.3%,为2010年以来的最低记录;另一方面,虽然与2022年的最高水平相比下降了4.7%,但2023年全球葡萄酒出口额仍达到了360亿欧元,该数字为历史第二高。

2000—2023年全球葡萄酒出口量额变化

来源:OIV

此外,2023年全球葡萄酒平均出口价格达到了历史最高值,为3.62欧元/升,这主要是因为葡萄酒生产商、进口商和经销商成本的增加,究其根本,是全球通胀压力所导致的直接后果。

一季度中国葡萄酒市场:

进口表现向好,出口大幅缩水

从各项指标来看,虽然2023年全球葡萄酒市场仍难扫阴霾,无法交出令人满意的成绩单,但是步入2024年,市场上并非没有转机和好消息。

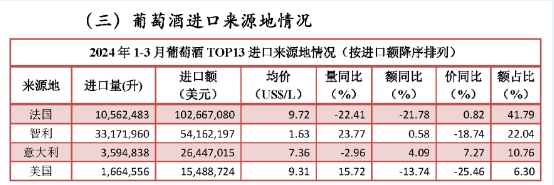

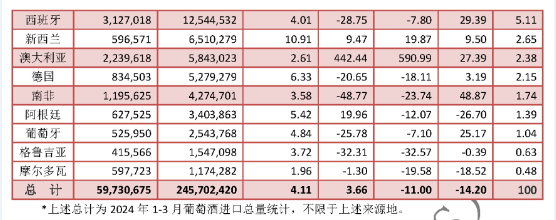

根据中国食品土畜进出口商会发布的最新数据,第一季度中国葡萄酒进口市场表现向好——葡萄酒进口量为5973万升,同比小幅增长3.66%,实现止跌微升;进口额约为2.5亿美元,尽管同比下跌11%,但跌速显然大幅放缓,在酒类进口总额中所占比例回升至31.7%。

升温的背后既有中国终止对澳大利亚进口葡萄酒“双反”措施的利好因素影响,同时也得益于3月份增长爆发的大瓶装酒以及涨势较好的散装酒的联合作用。据悉,一季度瓶装酒进口量3204万升,进口额2.2亿美元,量额跌幅较去年全年收缩明显;散装酒进口量2769万升,大幅增长21.2%,进口额2111万美元,微跌2.9%。

具体到进口葡萄酒各主要来源地情况,也呈现出不同程度的向好迹象。去年年底,智利曾经经历“最具挑战的时期”,面临“前所未有的下行”,进口量额均迎来暴跌,好在今年一季度,智利葡萄酒进口量额已分别实现23.77%和0.58%的增长,市占率得以扩大。势头同样强劲的还有新西兰,其葡萄酒进口量额增长了9.47%和19.87%,表现出色。

而说到一季度最大的市场变量,莫过于万众瞩目的澳大利亚葡萄酒。3月底,澳大利亚葡萄酒官宣重返中国市场,随即订单闻声大涨,热度高居不下,澳大利亚葡萄酒以高歌猛进的姿态重新夺回不少市场份额,进口量额迎来了442.44%和590.99%的惊人增长。

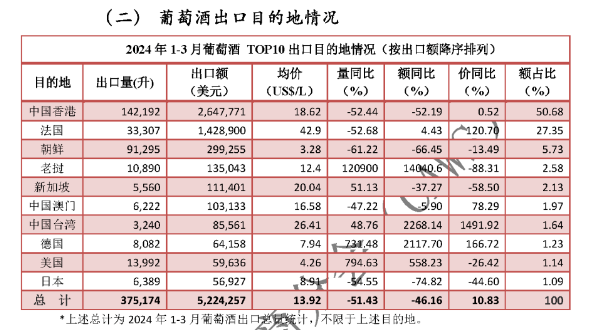

相较而言,出口市场的情况就不太乐观了。一季度我国葡萄酒出口量额跌幅较大,分别为-51.43%和-46.16%,开局不利。市占率稳居首位的中国香港量额降幅均超过了五成,市场份额大幅度缩水。出口量同样暴跌超五成的还有法国,不过其出口额实现微增,市占率从去年全年的5%飙升至27%。

尽管挑战尚在,但在澳大利亚葡萄酒返场这一变量的搅动下,竞争格局正重新洗牌,葡萄酒市场的未来走势仍然值得期待。

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD