年度成绩单请查收!500强榜单酒企洗牌

近日,多家机构陆续发布500强榜单排名,榜单中,多家酒企发力显著。挺过两年疫情影响,抗住研发与运营上的压力,不同类型的酒品展现出独特魅力和竞争优势,这也体现在国内外500强榜单排名上。这次,就让我们来观察一下酒类大品牌的发展趋势。

在众多行业力推品牌化进程的今日,酒水行业的品牌化从未止步。越来越多的酒类品牌在消费者市场打响名气,进而演变为能影响行业发展、甚至是能与其他行业巨头同台竞争的存在。

临近年末,各大机构评出的年度500强榜单陆续出炉。我们欣喜地发现,越来越多酒品牌榜上有名,部分品牌甚至排序靠前,这份年度成绩单引人关注。同时,也有部分品类甚至是品牌表现欠佳,其背后不乏诸多因素影响。

本次,我们将结合来自英美两地发布的世界500强榜单,以及我国上市企业500强榜单,横向对比三份榜单对各酒品类不同的侧重、纵向各榜单内的排名进退,来分析头部酒企2021年的发展趋势。

美榜

各品类开花结果

2020年12月7日,知名独立品牌评估咨询机构“世界品牌实验室”(World Brand Lab)依据品牌的世界影响力(包含市场开拓能力、利润获取水平等)等多项指标进行分析排序,连续第十八年在纽约发布《世界品牌500强》排行榜。

据不完全统计,本次约25个酒类品牌或涉及酒水业务的集团上榜,不少是有数百年历史的知名品牌,这让酒水领域成为了该500强榜单中名副其实的“老资历”聚集地。

在类型占比中,烈酒与啤酒品类上榜数量最多,其次是葡萄酒与白酒。让人欣喜的是,中国品牌占据了其中5个席位。

烈酒品类入选品牌众多,除了知名产地爱尔兰,来自世界各大洲的多个品牌同样入选。最靠前的是威士忌品牌杰克丹尼,居第45位。而后是排在百名左右的轩尼诗与尊尼获加,以及来自俄罗斯的皇冠伏特加。

其次,烈酒类别下还有来自瑞典的绝对伏特加、古巴百加得和意大利马天尼位居榜单中段,苏格兰产区的芝华士居488名幸运入选。另外,同属法国的人头马和马爹利也一同入围。

啤酒品类同样战绩斐然,瑞典嘉士伯与中国品牌华润集团比邻,分属榜单第69位和70位。荷兰喜力、墨西哥科罗娜、美国百威三家紧随其后,纷纷冲入榜单前百。

德国贝克与美国安海斯布希位居榜单中段。值得关注的是,来自中国的青岛啤酒本次位居榜单292名。此外,已涉猎啤酒业务的韩国乐天集团,以及跨界与啤酒产业发起联名新品的家乐氏均位于榜单中后段。

葡萄酒品类中,酩悦香槟位居第140名,以278年历史成为500强榜中最古老的品牌之一。同样在百名赛段的还有中粮集团,旗下持有专攻进口酒的中粮名庄荟,以及知名品牌长城葡萄酒,于酒水业务领域的研发与运营颇有实力。

该500强榜单中,茅台和五粮液成为中国白酒品类唯二入选的品牌,处榜单中段。有意思的是,曾早早关注过中国白酒品类的新加坡淡马锡集团,本次以424名入选。2021年第一季度,淡马锡跟投中国新消费品牌元气森林,而后在同年第四季度淡马锡领投该品牌,助其完成新一轮近2亿美元融资。

2022年1月20日,元气森林于厦门接连成立两家含酒类经营业务的子公司,注册资本为2亿人民币,并对其进行100%控股,可认为是其试水酒类产业赛道的信号。

英榜

白酒向上,啤酒向下

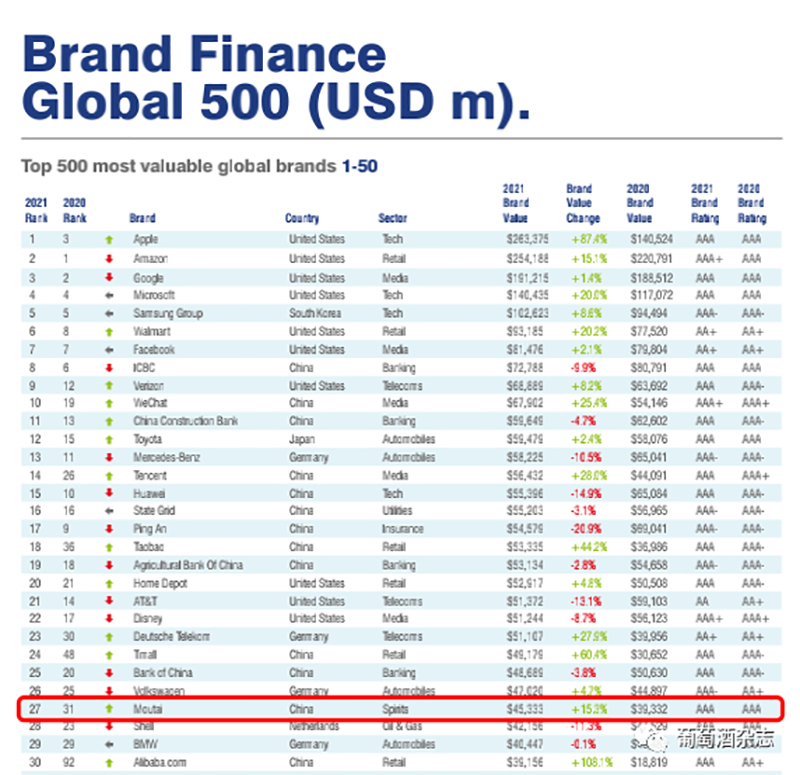

同在12月份,英国知名品牌价值咨询公司“品牌金融”(Brand Finance)评选出2021年度全球最具价值500大品牌榜,引起各方关注。该榜单总共收录了9家酒企,其中过半席位均是属于来自中国的白酒品牌,剩下名额皆为啤酒品牌。

从榜单数据上看,两大阵营在发展趋势上有着明显分异。白酒品牌在整体向好,而入选的每家啤酒品牌都在经历阵痛。

本次茅台战绩显著,榜单排名第27位,继续保持了往年的AAA品牌评级,品牌估值涨幅超15%,从去年的393.32亿美元增至453.33亿美元,成为世界范围内酒行业全品类在榜排名最靠前的品牌。

此外,五粮液同样挤进榜单前一百,品牌估值257亿美元,增长23.5%,评级从去年的AAA-提升至AAA。

而洋河与泸州老窖毗邻,均位于榜单中段。泸州老窖本次攀升逾百个名次,从2020年第377位上升至现今的271位。而洋河出现了小幅度的排名下降,是所有上榜白酒品牌中唯一一个出现名次滑落的品牌。

值得关注的是,古井贡酒以487名首次冲入榜单,成为500强品牌名录中的新面孔。但不同于白酒品类在整体向上,继续在榜的4个啤酒品牌全部出现了排名下滑的情况,且都无缘榜单前半段。

原排在第两百多名的科罗娜与喜力,本次都跌到了第三百多名。而原排在第三百多名的百威啤酒,则跌到了四字头的席位。而2020年还排在458名的墨西哥维多利亚啤酒,本次下滑至493名,几近垫底。

Brand Finance报告中指出,尽管是同品类排位稍靠前的科罗娜,虽保留了其作为拉丁美洲最有价值品牌的桂冠,但依旧“成为区域和行业趋势的牺牲品”。

受疫情影响,社交性的饮酒场景有所减少。加之玻璃瓶等原材料涨价,啤酒又不如高端酒品类有较大调价空间,利润进一步被压缩,导致该品牌价值下降约28%。

报告认为,相比啤酒品类,白酒品类展现了更为强劲的销售能力,利好趋势明显。白酒产品或将在未来继续发力,成为影响中国市场甚至是国际市场的重要部分。

本土榜单

变革前所未有

相比来自国际市场的视角,主攻国内市场的品牌分析不可或缺。随着2021年股市收官,年度上市公司市值500强榜单随之出炉,从过往排名来看,我们可以发现本次上榜酒企名单发生了一定程度的变更。

首先,相比2020年度榜单,本次上榜酒企总数从15席增为16席。茅台依然领衔,五粮液紧随其后。山西汾酒、泸州老窖、洋河股份、华润啤酒、青岛啤酒、古井贡酒、重庆啤酒、酒鬼酒、今世缘、水井坊、百润股份、口子窖等企业继续榜上有名。

此外,舍得酒业与迎驾贡酒成为了冲进榜单的新面孔。而前不久才宣布旗下二锅头与牛栏山等品牌进行提价的顺鑫农业,则在2021年榜单中失去了姓名。

作为老牌的光瓶酒龙头企业,顺鑫农业虽早已实现多元化经营,但营收显然不及预期。

2021年8月,顺鑫发布上半年业绩报告,营收与净利数据双双下降。相关分析机构认为,这一情况与顺鑫旗下养猪、房地产业务下滑有关系。但我们发现,相比其他头部酒企,顺鑫的白酒业务营收同样不够理想。

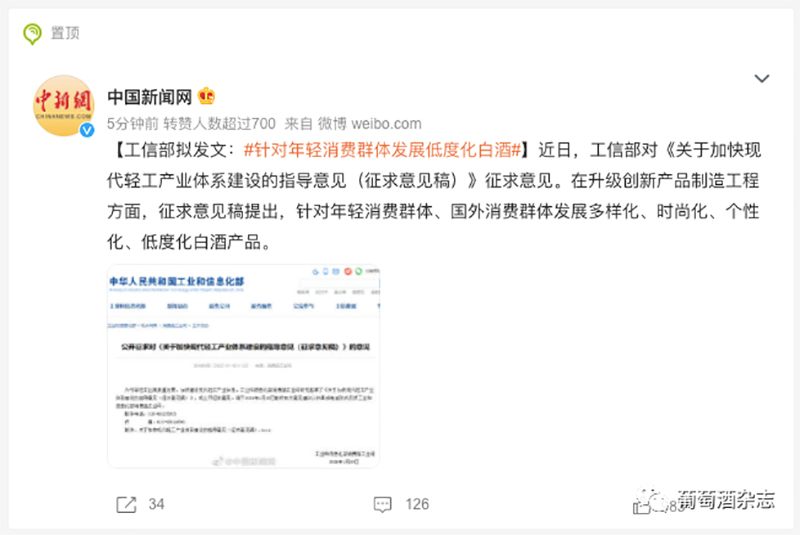

前不久,工信部发布《关于加快现代轻工产业体系建设的指导意见(征求意见稿)》,意见中提出要针对年轻消费群体、国外消费群体,发展多样化、时尚化、个性化、低度化白酒产品。

低度潮饮购买群体的规模在高速增长,但这不意味着光瓶酒企业能轻易“躺赢”。历年财报显示,顺鑫农业旗下光瓶酒毛利率持续下降,与之对应的是六年间产品多次提价。但事实上,提价并没有赋能销售能力、实现营收大幅增长。

光瓶酒市场在做大,同时也在经历前所未有的变革。

首先,众多极头部的高端酒企为了攻占小体量市场,陆续推出了小规格产品,加入光瓶酒赛道,小规格白酒市场竞争加剧。

其次,白酒“新国标”将于2022年6月起实施,这促使白酒企业对产品配方进行升级优化,而主攻低端白酒产品、旗下有产品工艺配方并非纯粮酒的顺鑫,将面临不小的压力。

最后,顺鑫倚重北方市场,二锅头营收近半皆来源北京地区,国内市场辐射范围很有限。低端白酒消费群体对价格更为敏感,多次提价是否会造成消费者忠诚度下降,还需要时间检验。

2021年如期收官,众多酒企交出了自己的年度成绩单。各大500强榜单已然能作为参考,洞观各品类、各企业的浮沉。

2022年已然拉开序幕,春节消费的热潮近在眼前,众多酒企是否能把握机会、应对挑战,值得期待。

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD