胡润榜白酒企业平均跌幅22%,“茅五洋”格局被打破

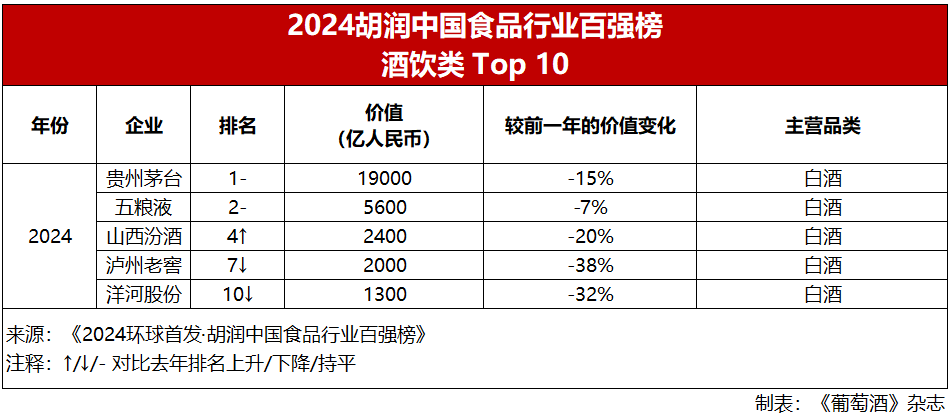

12月,胡润研究院发布了《2024环球首发·胡润中国食品行业百强榜》(以下简称:《胡润百强榜单》)。榜单按照企业市值或估值进行排名,贵州茅台以及五粮液依然稳居榜一和榜二位置。山西汾酒较去年排名有所上升,位列第四。

通过近4年的榜单数据对比可以发现:上榜的白酒企业在2023-2024年的价值都是呈下跌状态,白酒企业在2024年的平均跌幅为22%,其中下跌幅度最大的就是泸州老窖。结合各白酒企业三季报分析,多年来“茅五洋”的格局,随着洋河股份的业绩下滑被打破,山西汾酒跻身前三,前三季度首次突破300亿元大关。

上榜酒水企业整理情况:

白酒平均降幅22%

2024年的上榜企业中,总体饮品类(酒+乳制品+软饮料)的表现最差,平均跌幅为16%,非饮品类整体的涨跌幅度没有变化。在2023年,饮品类企业整体价值也下降了9%。在这两年,上榜白酒企业价值均呈现下降趋势。

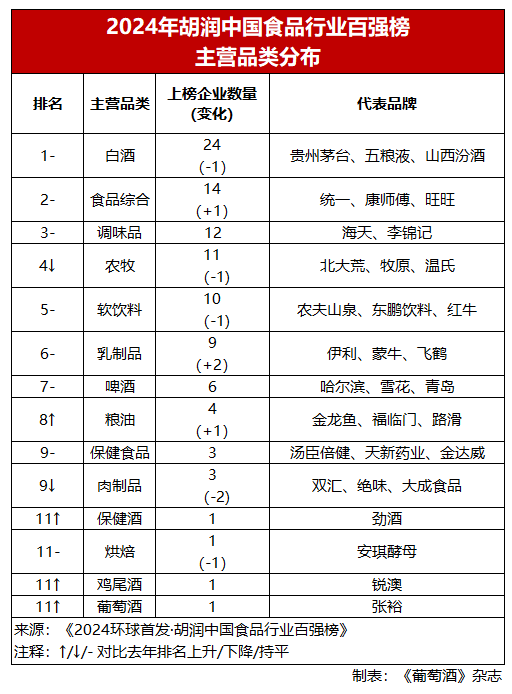

整份榜单中,白酒行业上榜企业数量最多,有24家(相比去年少一家),其中位列前十的有5家企业,既“茅五汾泸洋”。但由于业产能过剩、供需不平衡、消费降级等因素影响,今年上榜的白酒企业价值下跌得也非常严重,平均跌幅为22%。此外,鸡尾酒类、啤酒和葡萄酒类的跌幅也都超过或接近20%。

贵州茅台:

2024年价值下降15%,低于过去3年

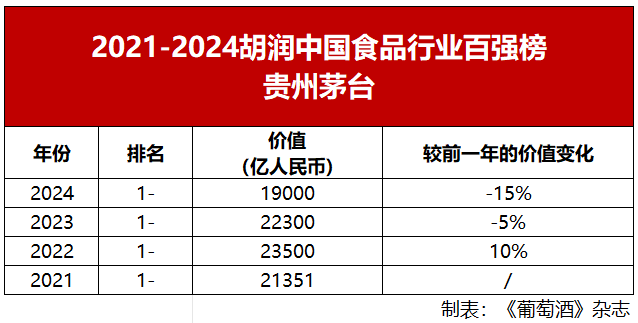

2021年,《胡润百强榜单》首发,贵州茅台以2.1万亿元价值位居榜首。

2022年,茅台以2.35万亿元价值位居榜首,较前一年增长10%,价值超过Top10内其余五家酒水企业(五粮液、山西汾酒、泸州老窖、百威亚太、洋河股份)的价值总和。

2023年,贵州茅台以2.2万亿元价值位居榜首,较前一年下降5%。

2024年,贵州茅台以1.9万亿元价值位居榜首,但是价值比2023年下降了15%。

作为白酒行业内的龙头企业,贵州茅台的表现可以说是白酒的风向标。虽然价值下跌,但总价值依然比另4家入榜Top 10的企业总值还高。2024年,白酒消费市场压力明显,茅台“只涨不跌”的神话也被打破。今年6月,贵州茅台(600519)股价下跌,6月13日收盘价1555.01元/股,当日热搜之一就是#茅台市值跌掉一个青岛啤酒#。不只是股价,批价也下跌数百元,总市值跌破两万亿元。

中秋节前,贵州茅台股价继续下跌,9月13日跌破1300元/股。9月20日,贵州茅台发布回购计划,盘中上涨一度接近1300元/股,但收盘时仍然回落至1261.54元/股。国庆节前,受益于相关利好政策影响,白酒股上涨。9月30日,贵州茅台股价收盘价格重回1700元/股以上,国庆节后首个交易日更是一度上涨到1886.12元/股。从目前的行情来看,贵州茅台股价仍处于回调状态,12月26日的收盘价为1527.79元/股。

在11月27日的临时股东大会上,广发证券分析师询问“茅台酒似乎已不如往年畅销,茅台将如何‘纾困’?”贵州茅台集团总经理王莉回复称:目前茅台不存在要“纾困”的问题,茅台所面临的是如何做到供需适配的问题。王莉认为,茅台酒基本需求面没有变,未来公司先要考虑增加消费者触达面,再解决转化的问题。

12月25日,茅台2025年全国经销商联谊会在贵阳召开,今年刚上任的董事长张德芹却缺席了。在会上,贵州茅台发布了2025年的重点市场政策,包括:调整飞天53度500ml茅台酒、珍品茅台酒、飞天53度1000ml茅台酒等产品投放量;瞄准餐饮渠道、国际市场,结合景区、世界文化及自然遗产、博物馆等文化优势资源,开发文创产品;1月5日正式发布新品乙巳蛇年生肖酒和笙乐飞天茅台酒等。25日,贵州茅台股价小幅拉升后,再度震荡下行,截至收盘微跌0.57%。

截至12月24日收盘,2024年的上证指数上涨超过13%,但贵州茅台的股价和酒价在年内却呈现走低状态。目前,贵州茅台通过回购股份和加大分红来稳定股价,且多次出台相关措施,维护酒价稳定,以此来增加投资者信心。但不可否认的是,市场需求决定一切,品牌力量再强大,如果消费力跟不上,也很难长期维持利润增长。

图片来源:Victor

五粮液:

近两年降幅放缓,整体表现稳健发展

2021年,五粮液以8858亿元位居榜二。

2022年,五粮液以6600亿元位居榜二,但价值较前一年下降25%,也是当年降幅最大的上榜白酒企业。

2023年,五粮液降幅放缓至9%,以6000亿元位居榜二。

2024年,五粮液降幅继续放缓至7%,以5600亿元位居榜二。

虽然五粮液在近4年间价值处于下跌状态,但是降幅每年都在放缓。尤其在2024年,其余5家白酒企业都以双位数百分比下降的情况下,五粮液的降幅仅有7%,可见其整体表现相对稳健。

根据五粮液(000858)三季报,五粮液今年前三季度和第三季度的营收、净利润和毛利润均创历史新高。但不可否认的是,白酒市场受到当前消费环境影响严重,五粮液的营收和利润增速大幅下滑,创近五年来新低,这与今年中秋、国庆双节期间高端白酒动销偏弱,以及公司主动实施普五“控量挺价”策略均有关系。

11月28日,五粮液公布了分红预案,根据公告显示:每10股派发现金红利25.76元(含税),共计派发分红100亿元(含税)。这是五粮液近十年来,首次中期现金分红,用真金白银来提升投资者的信心。在分红预案公布后的第二天,11月29日五粮液股价一度冲高后,出现回落走势。显然,投资者更为看重的是五粮液长久的业绩表现。

被戏称为“千年老二”的五粮液,需要面临的一大问题是老二的位置,是否能够保住?山西汾酒在近年来的高增长趋势,已然超过洋河,跻身白酒行业的第三位。若五粮液的增速还没有明显增长,很可能被山西汾酒超越,只是时间的问题。

山西汾酒:

跻身前三,实至名归

2021年,山西汾酒以3965亿元位居榜单第四位。

2022年,山西汾酒降至第五位,价值下降9%至3600亿元。

2023年,山西汾酒保持在第五位,但降幅达17%,价值跌至3000亿元。

2024年,山西汾酒回升至第四位,价值继续下降至2400亿元,降幅达20%。

根据山西汾酒(600809)的三季报,2024年山西汾酒前三季度首次突破300亿元大关,接近2023年全年营收。产品分类上,中高价酒类(每升130元以上产品)销售收入同比增长14.26%,其他酒类(每升130元以下产品)销售收入同比增长26.87%;销售渠道商,传统代理渠道销售收入同比增长17.44%,电商平台的销售收入增长非常亮眼,涨幅达到35.64%。

图片来源:Estela

在2024年白酒行业面临消费疲软、库存高企、价格倒挂的“三座大山”下,山西汾酒能够跻身白酒行业前三名,仅次于贵州茅台和五粮液,可谓是实至名归。

泸州老窖:

价值下跌近4成,第四季度“压力山大”

2021年,泸州老窖以3300亿元位居榜单第七位。

2022年,泸州老窖排名上升至第六位,价值增加3%,达3400亿元。

2023年,泸州老窖排名继续上升至第四位,价值下降6%至3200亿元。

2024年,泸州老窖价值降幅高达38%至2000亿元,排名退回第七位。

与山西汾酒高歌猛进的股市状态截然相反。泸州老窖(000568)在股市的表现,让公司近17万股民“欲哭无泪”。2022年至今,泸州老窖股价累计下跌45.26%,是五大白酒龙头中跌幅最大的白酒企业。在2024年的前三季度年报中,泸州老窖的营业收入仅有243亿元,排名第五。

根据泸州老窖发布的三季度财报,今年前三季度公司的营收和归母净利润增速大幅放缓,其中营收增速为2021年以来新低,归母净利润增速则降至个位数,为九年来最低。通过年报数据也可以看出,泸州老窖还面临合同负债下滑、库存消化不良、大客户依赖度过高等问题。

不仅如此,泸州老窖的价格倒挂也较为严重,国窖1573在2023年8月上调出厂价格,由960元调至980元,但现在淘宝的价格730元就能够买到。此外,泸州老窖的经销商也在不断减少,2020年末,泸州老窖经销商为2221家,到了2023年末只剩下1829家,减少了17.6%。

2024年年初,泸州老窖确定的2024年发展目标是,“力争实现营业收入同比增长不低于15%”。按泸州老窖2023年营业收入302.3亿元计算,2024年营收至少要实现347亿元。如果要达到此目标,泸州老窖需要在第四季度实现至少104亿元的营业收入,对应去年同比增长25.44%。压力较大。

洋河股份:

第三季度营收及净利润惨不忍睹

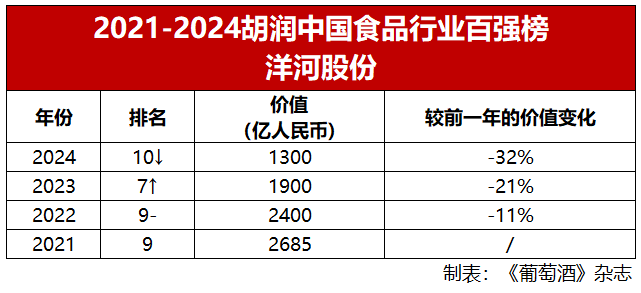

2021年,洋河股份以2685亿元位居榜单第九位。

2022年,洋河股份排名不变,价值减少11%,为2400亿元。

2023年,洋河股份排名继续上升至第七位,价值下降21%至1900亿元,为当年榜单上跌幅最大的白酒企业。

2024年,洋河股份排名下降至第十位,价值下降32%至1300亿元。

根据2024年三季度财报,洋河股份营收、净利润双双负增长,营业收入同比减少9.14%,归属净利润同比减少15.92%。在第三季度,中秋和国庆双节的加持下,洋河股份单季度营收同比还减少了44.82%,同期归属净利润同比下滑73.03%,可谓是惨不忍睹。

2024年初,洋河股份定下的全年目标是5%-10%营收增长,目前看来想要在第四季度完成目标,非常困难。中国白酒行业多年来“茅五洋”的格局,随着洋河股份的业绩下滑也被打破了。

2024年白酒面临严峻挑战

2024年步入尾声,回顾这一整年,白酒产业无疑是在挑战与机遇并存的复杂环境中前行。产能的持续扩大与市场需求增速的相对放缓,构成了难以调和的矛盾,直接导致了消费动力不足和价格下行压力的增加。同时,消费场景的不断缩减与产能的持续扩大形成了鲜明的对比,理性饮酒趋势更是与各企业定下的增长目标产生了激烈的碰撞。这些内外交织的挑战,不仅考验着整个行业的应变能力,也促使每一家酒企不得不重新审视和调整自己的市场策略。

更为复杂的是,渠道商和终端商数量的缩减,与日益累积的渠道库存之间的矛盾愈发尖锐,这无疑为白酒产业的销售链带来了更大的压力。而传统销售渠道与电商平台之间的价格竞争,更是加剧了销售压力。即便是行业内的龙头企业,也不得不面对现实,积极寻求创新之道,以应对市场的变化和消费者的新需求。

在这样的大环境下,如何让白酒既卖得动,又让消费者喝得起,就是所有酒类从业者共同面临的问题。

想知道更多关于葡萄酒的信息?扫描下方海报二维码,欢迎订阅及关注!

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

下一篇:没有了

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD